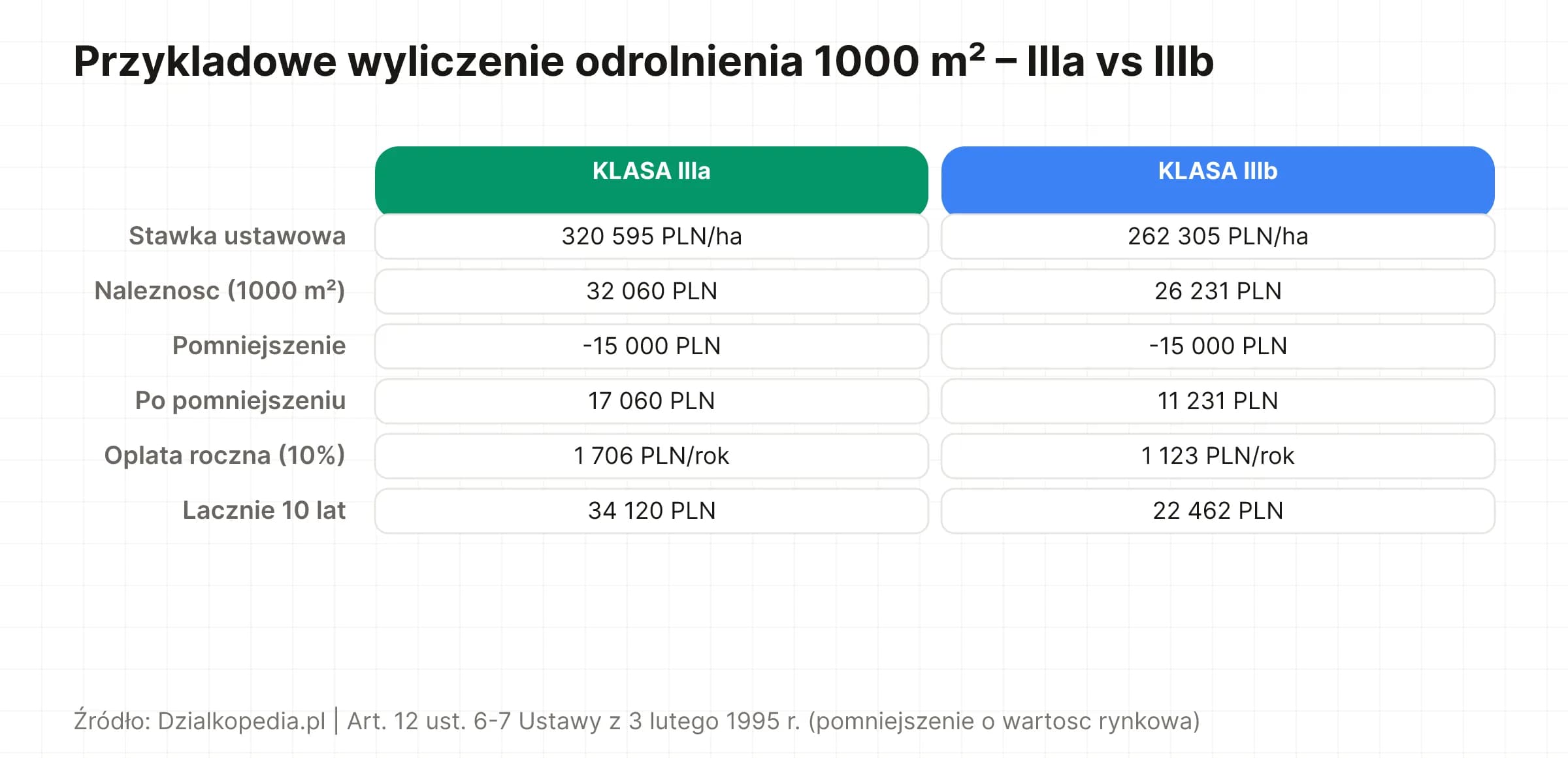

Oblicz opłatę za wyłączenie z produkcji rolnej dla gruntów klasy III (3) – podklas IIIa i IIIb. Stawka ustawowa 262 305–320 595 PLN/ha, pomniejszana o wartość rynkową gruntu (art. 12 ust. 7 Ustawy z 1995 r.).

Odrolnienie działki klasy III (klasa 3) w 2026 r. kosztuje od 26 231 PLN (IIIb) do 32 060 PLN (IIIa) za 1000 m² – stawka ustawowa to 262 305–320 595 PLN/ha (art. 12 ust. 7 Ustawy z 1995 r., Dz.U.2024.82). Klasa III to gleby pod ochroną; należność pomniejsza się o wartość rynkową gruntu.

Stawki aktualne na maj 2026 · Podstawa prawna: Ustawa z dnia 3 lutego 1995 r. o ochronie gruntów rolnych i leśnych (Dz.U.2024.82 t.j. z późn. zm.), art. 12 ust. 7

Selektor klasy w kalkulatorze ma domyślnie ustawioną klasę IIIa. Możesz przełączyć na IIIb, jeśli ewidencja gruntów (EGiB) wskazuje podklasę gorszą. ← Wróć do pełnego kalkulatora odrolnienia

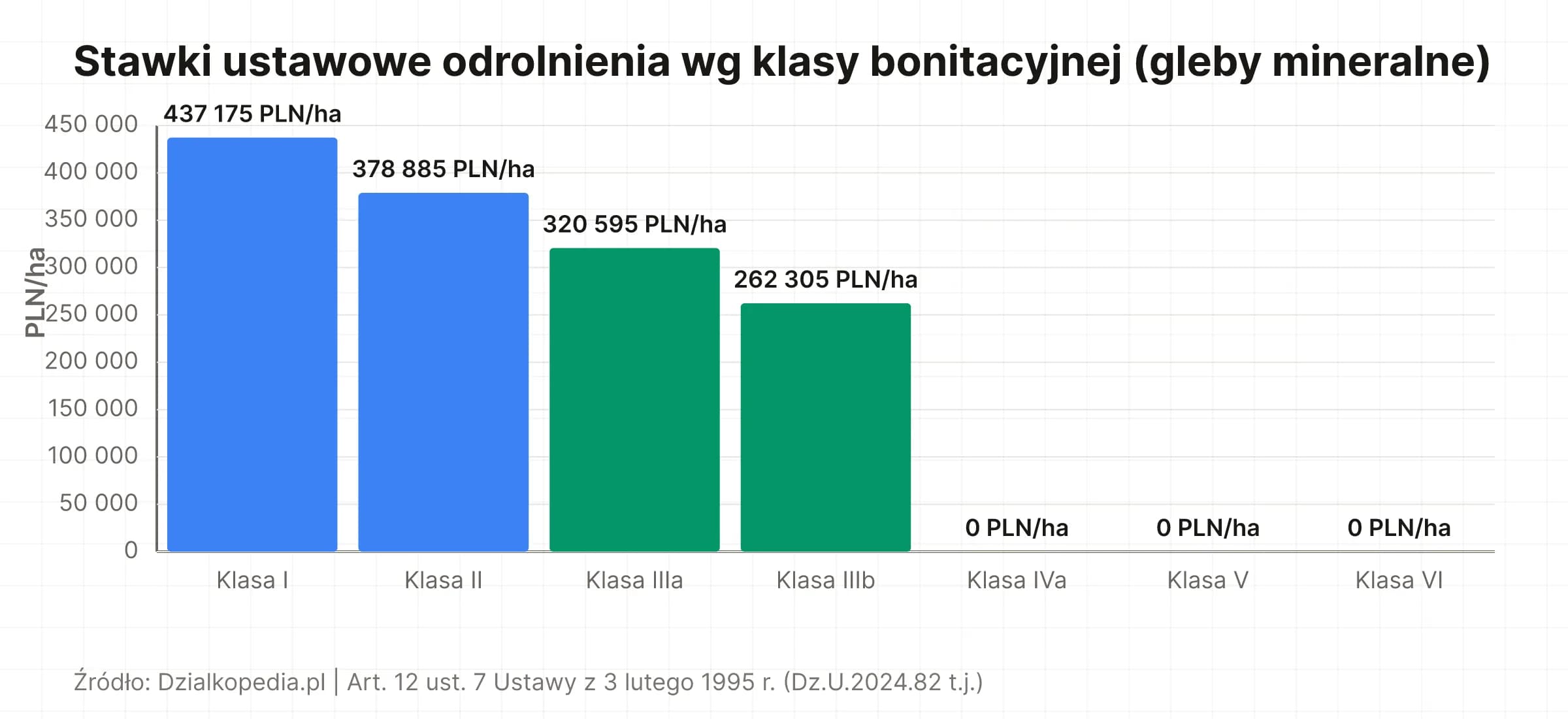

Stawki ustawowe za 1 ha gruntu klasy III to 320 595 PLN dla podklasy IIIa oraz 262 305 PLN dla podklasy IIIb (art. 12 ust. 7 Ustawy z dnia 3 lutego 1995 r. o ochronie gruntów rolnych i leśnych, Dz.U.2024.82 t.j., część 1 tabeli – gleby mineralne i organiczne, ta sama stawka dla obu typów). Dla typowej działki 1000 m² (0,1 ha) należność jednorazowa wynosi więc 32 060 PLN (IIIa) lub 26 231 PLN (IIIb). Do tego dochodzi opłata roczna w kwocie 10% należności jednorazowej, płacona przez 10 lat – łączny koszt to dokładnie 2× należność po pomniejszeniu o wartość rynkową gruntu (art. 12 ust. 3–4).

Należność pomniejsza się o wartość rynkową gruntu w dniu wyłączenia (art. 12 ust. 6 Ustawy z 1995 r.). Dla działek w atrakcyjnych lokalizacjach efektywny koszt bywa znacznie niższy niż stawka ustawowa, a w skrajnych przypadkach – gdy wartość rynkowa gruntu pokrywa lub przekracza ustawową należność – wynosi 0 PLN.

W porównaniu z klasą II (378 885 PLN/ha – wyższa stawka, ten sam reżim ochrony z art. 7 Ustawy z 1995 r.) klasa III jest tańsza, a w porównaniu z klasą IVa (204 015 PLN/ha, ale tylko dla gleb organicznych – gleby mineralne klas IVa–VI są zwolnione na mocy art. 12 ust. 7) klasa III jest droższa. Pełne porównanie I–VI znajdziesz w sekcji porównanie klas bonitacyjnych I–VI na pełnej stronie kalkulatora odrolnienia.

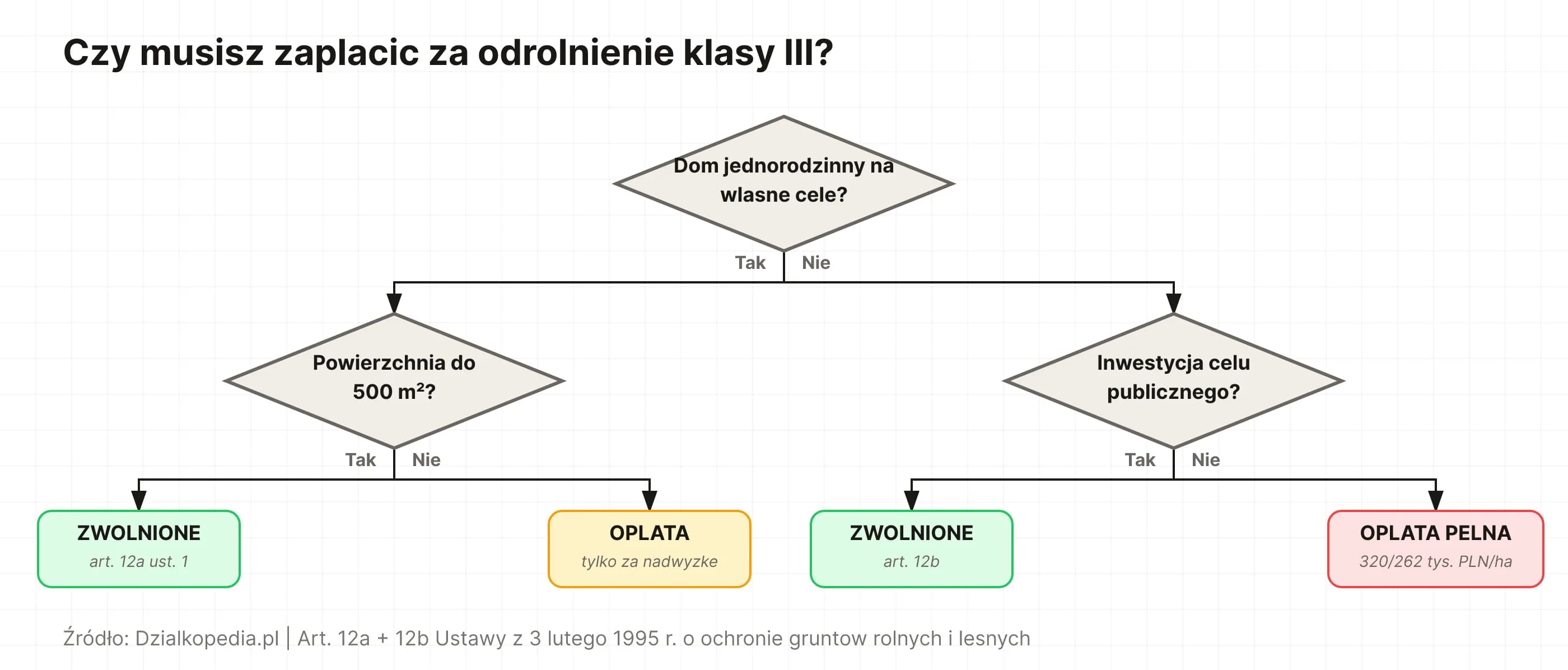

Opłaty za odrolnienie działki klasy III można uniknąć w kilku przypadkach. Najszerszy wyjątek dotyczy zabudowy mieszkaniowej na własne cele: do 500 m² powierzchni działki przy domu jednorodzinnym oraz do 200 m² na każdy lokal w budynku wielorodzinnym (art. 12a Ustawy z dnia 3 lutego 1995 r., t.j. Dz.U.2024.82). Zwolnienie obowiązuje wyłącznie wtedy, gdy inwestor buduje na własne cele mieszkaniowe – nie dla sprzedaży komercyjnej.

Z opłaty zwolnione są również inwestycje celu publicznego – infrastruktura liniowa (drogi publiczne, koleje zarządzane przez PKP PLK, sieci przesyłowe energii elektrycznej i gazu) oraz zabudowa zagrodowa w gospodarstwach rolnych do określonej powierzchni. Działki położone w granicach administracyjnych miast i objęte miejscowym planem zagospodarowania przestrzennego nie wymagają zgody ministra właściwego ds. rozwoju wsi na zmianę przeznaczenia (art. 10a Ustawy z 1995 r.), ale opłata za samo wyłączenie nadal obowiązuje. Kalkulator Dzialkopedii uwzględnia limit 500 m² automatycznie po wyborze przeznaczenia „dom jednorodzinny”.

Procedura wyłączenia gruntu klasy III z produkcji rolnej obejmuje cztery kroki:

Pełny przewodnik krok po kroku znajdziesz w artykule Ile kosztuje odrolnienie działki. Powiązane strony klasowe: klasa II, klasa IV, klasa V.

Źródło: Art. 12 ust. 6–7 oraz art. 12a Ustawy z dnia 3 lutego 1995 r. o ochronie gruntów rolnych i leśnych (Dz.U.2024.82 t.j.). Stawki w tabeli kalkulatora Dzialkopedii pochodzą bezpośrednio z części 1 tabeli ustawowej.

Sprawdź klasę, MPZP i ryzyka działki