2%

1 970 zł

200 zł

~8 800 zł

Podatek od kupna działki w 2026: ile kosztuje zakup?

Podatek od kupna działki w 2026: ile kosztuje zakup?

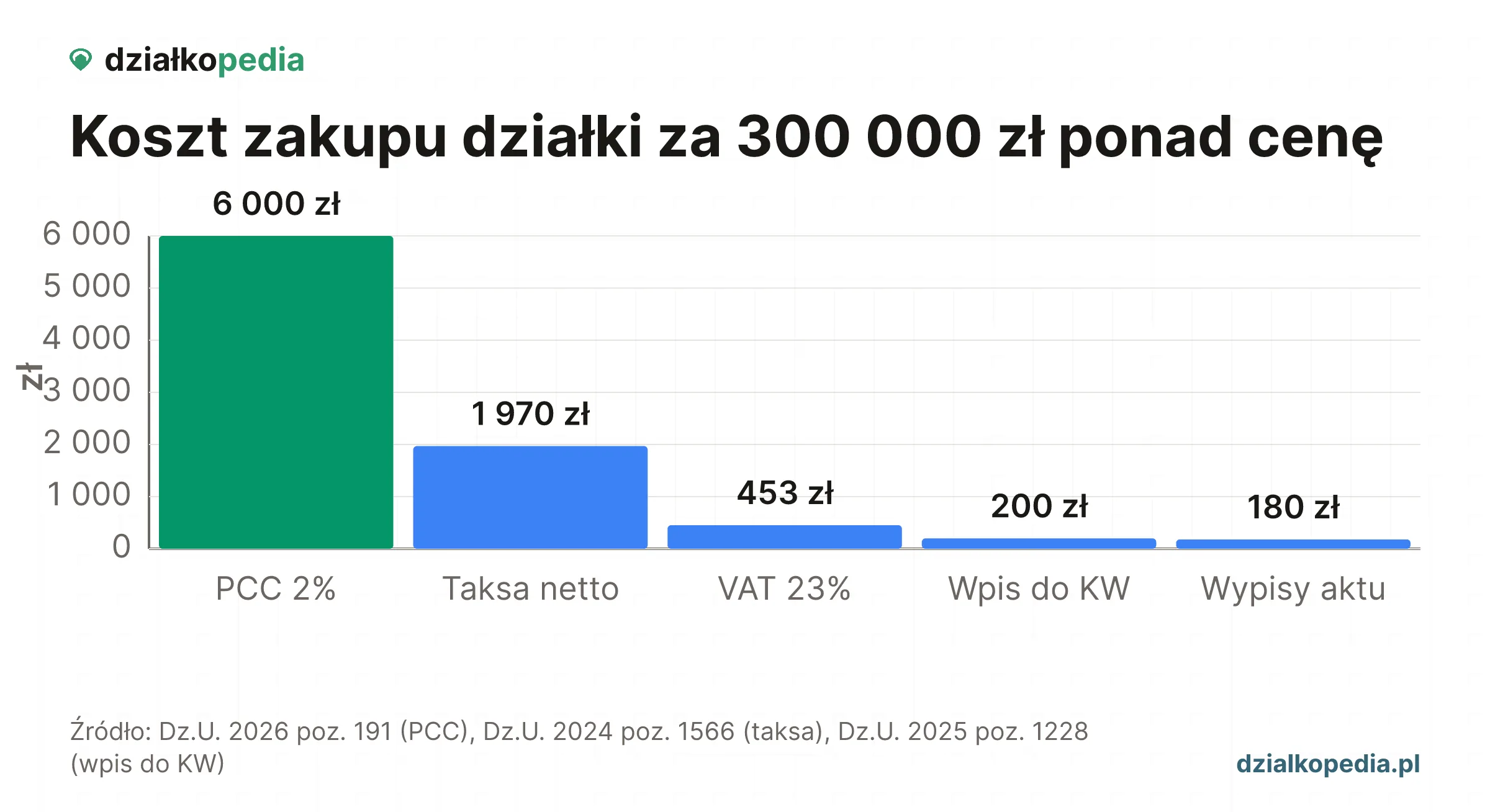

Podatek od kupna działki to najczęściej PCC 2% wartości rynkowej, ale cena i podatek to nie całość wydatku. Do zapłaty przy akcie dochodzą stałe koszty transakcyjne: taksa notarialna z VAT, wypisy aktu oraz opłata sądowa za wpis własności do księgi wieczystej. Każdy z nich ma inną podstawę prawną i inną wysokość, dlatego policz je razem przed negocjacją ceny, żeby znać pełny budżet.

Przy działce za 300 000 zł kupowanej od osoby fizycznej te koszty to łącznie około 8 800 zł ponad cenę. Poniższa tabela pokazuje, z czego składa się ten rachunek.

| Składnik | Podstawa | Kwota |

|---|---|---|

| PCC 2% | 2% wartości rynkowej | 6 000 zł |

| Taksa notarialna (maks. netto) | stawka maksymalna od wartości | 1 970 zł |

| VAT 23% od taksy | 23% taksy | 453 zł |

| Wypisy aktu (szac.) | ok. 6 zł za stronę + VAT | 180 zł |

| Wpis własności do KW | opłata stała | 200 zł |

| Razem ponad cenę | suma kosztów | ~8 803 zł |

Taksa wg Dz.U. 2024 poz. 1566, PCC wg Dz.U. 2026 poz. 191, opłata KW wg Dz.U. 2025 poz. 1228.

Trzy pozycje zależą od konkretnej transakcji. PCC liczy się od wartości rynkowej, a nie od ceny w ogłoszeniu. Taksa notarialna to stawka maksymalna, więc notariusz może zejść niżej. Wypisy zależą od liczby stron aktu. Największą pozycją jest PCC, dlatego o całym rachunku decyduje pytanie, czy płacisz PCC, czy VAT. Rachunek zakłada zakup od osoby fizycznej i istniejącą księgę wieczystą; kredyt hipoteczny, założenie nowej księgi i prowizja pośrednika to osobne, opcjonalne koszty.

Kiedy płacisz PCC 2%, a kiedy VAT?

Kiedy płacisz PCC 2%, a kiedy VAT?

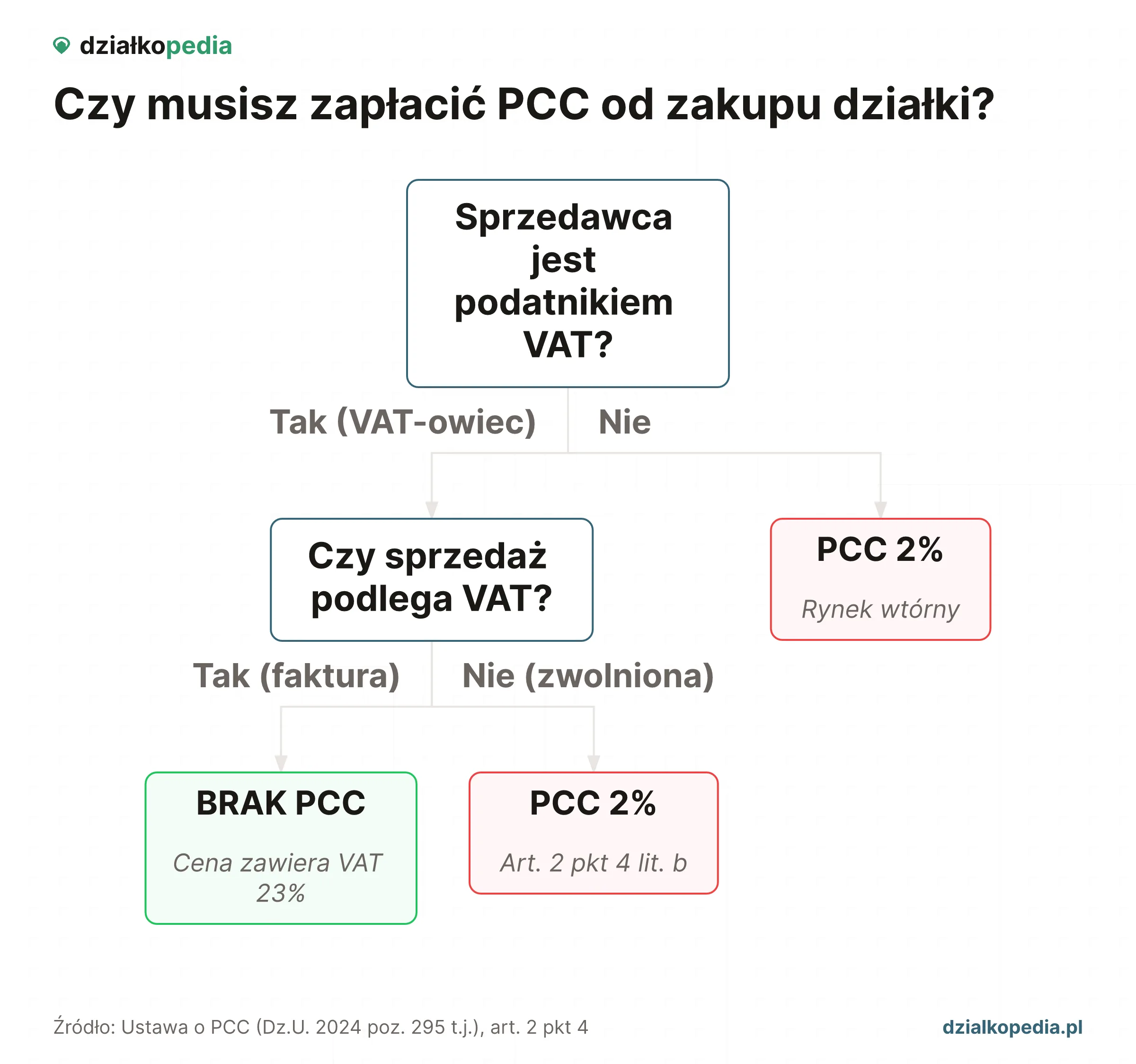

Decyduje status sprzedawcy, nie to, czy kupujący buduje dom dla siebie. Zakup od osoby fizycznej oznacza PCC 2% wartości rynkowej. Zakup od podatnika VAT - dewelopera, gminy, Skarbu Państwa albo KOWR (Krajowego Ośrodka Wsparcia Rolnictwa) - zwykle nie generuje PCC, bo art. 2 pkt 4 ustawy o PCC (Dz.U. 2026 poz. 191) wyłącza z PCC czynności opodatkowane VAT. VAT 23% jest wtedy wliczony w cenę podaną przez sprzedawcę.

Uwaga na działki niezabudowane. W VAT znaczenie ma, czy grunt jest terenem budowlanym w rozumieniu art. 2 pkt 33 ustawy o VAT (Dz.U. 2025 poz. 775), czyli czy przeznaczenie wynika z planu albo decyzji o warunkach zabudowy. Sprzedaż gruntu innego niż budowlany bywa zwolniona z VAT, a wtedy wraca PCC 2%. Zanim policzysz podatek, sprawdź miejscowy plan zagospodarowania przestrzennego i status sprzedawcy.

| Kryterium | PCC | VAT |

|---|---|---|

| Typowy sprzedawca | Osoba fizyczna | Deweloper, gmina, KOWR |

| Stawka | 2% wartości rynkowej | Zwykle 23% w cenie brutto |

| Dopłata przy akcie | Tak - 2% wartości rynkowej | Nie, VAT jest już w cenie brutto |

Ile wynosi PCC i od czego się liczy?

Ile wynosi PCC i od czego się liczy?

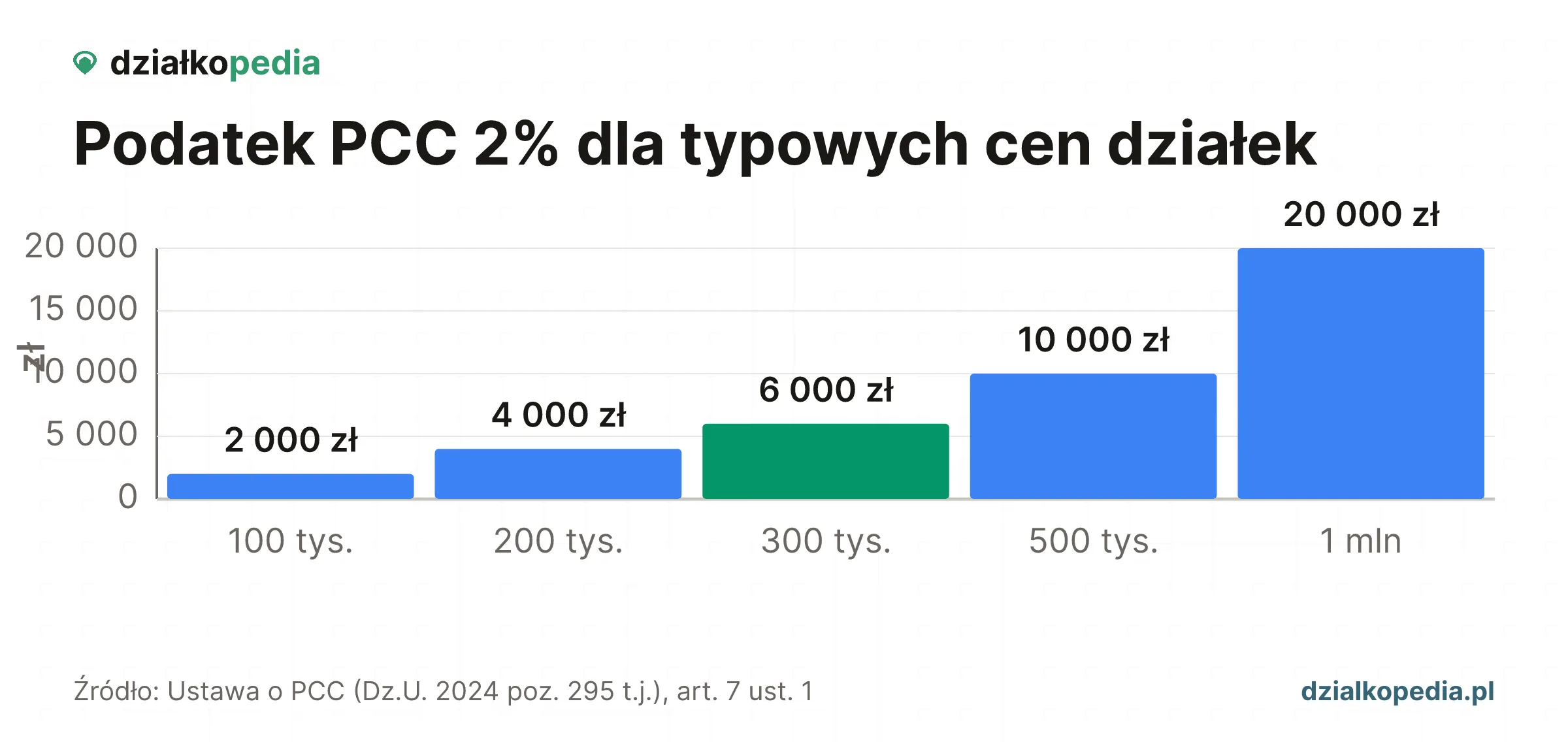

Stawka jest jedna: 2% wartości rynkowej działki, z art. 7 ust. 1 pkt 1 lit. a ustawy o PCC (Dz.U. 2026 poz. 191). Nie zależy od tego, czy grunt jest budowlany, rolny, rekreacyjny czy leśny. Działka za 300 000 zł oznacza 6 000 zł PCC, a działka za 500 000 zł - 10 000 zł.

Podstawą jest wartość rynkowa, a nie dowolna cena wpisana w akcie. Art. 6 ust. 2 ustawy o PCC każe ustalać ją według przeciętnych cen rzeczy tego samego rodzaju, z uwzględnieniem miejsca położenia, stanu i stopnia zużycia. Przy działce liczą się lokalizacja, przeznaczenie, media, droga, kształt i realne transakcje w okolicy.

| Wartość rynkowa działki | PCC 2% | Cena + PCC |

|---|---|---|

| 100 000 zł | 2 000 zł | 102 000 zł |

| 200 000 zł | 4 000 zł | 204 000 zł |

| 300 000 zł | 6 000 zł | 306 000 zł |

| 500 000 zł | 10 000 zł | 510 000 zł |

| 1 000 000 zł | 20 000 zł | 1 020 000 zł |

(Dz.U. 2026 poz. 191). Suma w kolumnie Cena + PCC nie obejmuje taksy ani opłat sądowych.

Jeżeli cena w ogłoszeniu jest wyraźnie niższa od rynku, urząd skarbowy może wezwać do podwyższenia wartości lub wyjaśnienia przyczyn. Organ wyznacza termin nie krótszy niż 14 dni, a gdy strony nie obronią ceny - może powołać biegłego. Jeżeli wycena biegłego przekroczy wartość podaną przez kupującego o ponad 33%, koszt opinii obciąża kupującego (art. 6 ust. 4). Dlatego przy taniej ofercie najpierw sprawdź wartość rynkową działki na tle transakcji w okolicy.

Audyt Działki - 149 zł

Plan ogólny, MPZP, WZ, ryzyka i wycena - 29 sekcji dla jednej, konkretnej działki.